现金隐形记:中国快速步入非现金支付时代

曾几何时,以现金、票据为信任基础的商品交易支撑了数个世纪的社会繁荣。现如今,现金在人们生活中所扮演的角色日趋弱化,这已成为一个世界性现象。国际清算银行的数据显示,2014年全球19个最大经济体的M0余额为其国内生产总值的7.9%,2010年这一数据则为8.4%。

正如周小川所言,“作为上一代的货币,纸币技术含量低,从安全、成本等角度看,被新技术、新产品取代是大势所趋。”

全国现金净投放规模逐年减小

据人民银行数据显示,2009年至2014年,M0以平均每年约11%的速度增长,5年合计增长约69%,不过,这期间年度现金的净投放规模却出现转折。

受宏观经济增速放缓影响,2014年全国净投放现金1701亿元,同比下降达56.4%。这一规模与2004年基本相当,为1722亿元。此后,全国年度现金净投放量于2010年达到6381亿元,创历史新高。此后的2011年和2012年,全国累计净投放现金为6120亿元和3911亿元,同比分别下降4%和36.1%。

从北京地区的情况来看,2008年至2011年,北京地区现金运行连续4年呈现净投放格局,2011年发行基金投放同比增长13.58%,回笼同比增长10.16%,净投放268亿元,同比增长56.73%。2012年和2013年,北京地区净投放虽然仍实现6.13%和11.85%的增长,但发行基金投放却分别同比下降2.79%和0.43%。

某商业银行北京分行现金储运中心负责人告诉记者,近年来,人民银行营业管理部在该行设立的发行基金代保管库现金发行量的确呈下降趋势,但下降趋势并不大,2015年约同比下降5%左右。

“发行量减少较多的是1元、5元、10元等辅币,这与近年来移动支付手段的兴起有关。不过百元券的发行量并没有太大变化,因为老年人仍然更多地依赖支取现金来进行消费支付和转账汇款。”该负责人介绍。

同样的现象在欧洲北部的挪威也正在发生。有数据显示,目前,每天只有6%的挪威人在使用现金,其中大部分是老年人。事实上,在挪威已经有数家银行关闭了部分支行的现金业务。另据媒体报道,美国财政部近期计划停止生产1美分硬币,包括瑞典、芬兰、澳大利亚、加拿大、新西兰、以色列、巴西、荷兰在内的一些国家已经废除了各自货币中小面额的硬币。

边境地区现金需求量依然较大

在全国现金投放量呈逐年下降趋势的背景下,深圳——这一经济活动最为活跃的地区,现金投放在2013年至2015年依然保持平稳态势。

“一方面,年度现金投放量与回笼量尽管月度会有此起彼落,但每年的同比增减幅度均保持在5%之内,最小增减幅度不超过2%。”人民银行深圳市中心支行有关部门负责人介绍,“另一方面,深圳发行库的现金净投放量虽然近两年呈现逐步回落趋势(净投放量年均同比下降5.92%),但从总体规模来看,现金净投放总量近3年未有较大幅度波动。”

据了解,人行深圳中支在香港设立的中银香港代保管库主要承担境外大部分地区人民币现钞的供应和回流工作,也就是说,深圳发行库的现金数据包括境外人民币现钞的投放和回笼数据。

“近年来,香港、台湾以及境外其他地区的人民币现钞持续保持净回笼态势,若剔除境外现钞因素,2015年深圳地区的现金净投放同比呈小幅上涨态势。”该负责人表示。

云南省现金净投放规模自2010年起逐年下降,并于2015年首次出现年度现金净回笼。在这一背景下,云南省8个沿边州市中仍有7个州市为净投放,表明沿边、边疆地区现金需求量依然较大。

二连浩特市对蒙古国供应人民币现钞的最高峰出现在2011年,金额达到38亿元,但有意思的是,同期人民银行对二连浩特市地区商业银行的现金投放量只有32亿元,“这个现象表明商业银行将部分回笼现金又提供给了蒙古国。”

据悉,5年前,美元还是中蒙边贸的首选货币,现在人民币已经成为中蒙边贸的硬通货,中蒙跨境贸易中以人民币结算的占到83%。

移动支付等非现金支付业务发展迅猛

由于现金印制成本高,且在发行、收兑、清点、保管、回收、销毁等环节还要占用大量的人力物力,因此降低现金在货币总量中的占比、减少现钞的发行和流通是全世界的共同潮流和必然趋势。王永利还表示,现金实物的转移和流通过程中可能出现的监管真空会增加洗钱、恐怖融资、偷税漏税、商业贿赂等风险隐患。

当下,与现金净投放规模逐年递减同步出现的是非现金支付业务的迅猛发展。银行卡交易方面,央行此前发布的数据显示,2015年全国共发生银行卡交易852.29亿笔,同比增长43.07%;金额669.82万亿元,同比增长48.88%。

今年2月,建设银行上海分行和芷江菜市场共同打造的智慧菜场拉开了菜市场移动支付新体验的帷幕。每日必到菜场的张阿姨如今刷女儿送的苹果手机买菜,兴奋之余更多的是分享体验:“没想到用苹果支付能这么快,以后我也要学着多用用。”

据了解,智慧菜场项目是上海智慧城市建设的一项创新工程,旨在推动电子交易发展,建立开放的金融支付生态圈,改变居民传统的支付方式。据媒体报道,2015年有3.58亿中国人曾使用移动设备进行支付,这大约占到了中国网民的一半,比2014年增加近2/3。

在深圳地区,支持深圳卡、银行卡、微信、支付宝、云闪付等支付方式的智能支付终端已经在出租车上安装使用,乘客只需将卡片或手机轻松一挥便可完成支付。记者从中国银联北京分公司了解到,北京地区将在今年首批改造1万台出租车支持闪付和云闪付,并正在布局将其推广至部分停车场、火车站售票窗口和机场商圈。

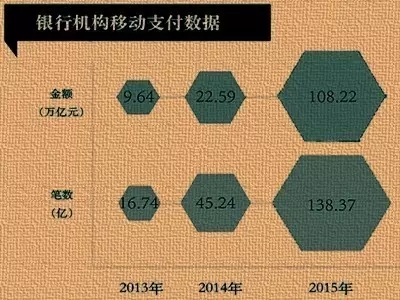

以移动支付为代表的电子支付方式进军民生领域是其快速增长势头的一个缩影。2015年,银行业金融机构共发生电子支付业务1052.34亿笔,金额2506.23万亿元。其中,移动支付业务138.37亿笔,金额108.22万亿元,分别是2013年的8倍和11倍。

第三方支付方面,2015年非银行支付机构累计发生网络支付业务821.45亿笔,金额49.48万亿元,同比分别增长119.51%和100.16%。

使用第三方支付软件是人们在信任方面跨出的一大步。eMarketer发布的研究报告显示,中国2015年手机移动互联网的零售额达到3340亿美元,是美国市场规模的4倍以上;支付宝交易额则是Paypal的3倍多。这些似乎都印证了中国的互联网支付已经成为世界的先锋。

基于账户的非现金支付体系进一步完善

与银行相比,第三方支付机构给消费者带来更加便利的支付体验,但由于许多创新走到了监管前面,部分环节蕴含潜在风险,因此如何处理好支付效率与风险的“跷跷板”成为第三方支付监管的重中之重。与此同时,银行也在思考如何在保障资金安全的同时满足消费者的多样化支付需求。

今年4月1日起,央行已经开始运行新的银行账户体系,7月1日则将开始运行新的非银行支付账户体系。

关于新的银行账户体系,具体而言,以往和今后通过银行柜面开立的账户划为全功能的Ⅰ类银行账户;依托Ⅰ类账户,开户申请人可以通过远程视频柜员机和智能柜员机等自助机具、网上银行和手机银行等电子渠道开立Ⅱ类银行账户或Ⅲ类银行账户。人民银行支付结算司有关负责人表示,Ⅱ类账户可满足直销银行、网上理财产品等支付需求,设置单日支付限额10000元;Ⅲ类账户仅能用于办理小额消费及云闪付、免密支付等快捷支付,并设有1000元的资金限额。

此次有条件地放开远程开户也给定位于互联网银行的网商银行和微众银行解除了发展限制。微众银行副行长黄黎明表示,现在已经可以开立Ⅱ类、Ⅲ类账户。

第三方支付方面,个人支付账户也分为Ⅰ、Ⅱ、Ⅲ三类,对应的功能和付款限额逐级增加,分别至少需要1个、3个、5个外部渠道验证身份。中国互联网金融创新研究院院长黄震表示,Ⅰ类账户交易额相对低,实现快捷;Ⅱ类和Ⅲ类账户实名验证强度较高,需要经过多层交叉验证,验证强度越高,转账限额越高,既满足客户常用小额转账的便捷性,又为信息和资金安全加了“防护墙”。

数字货币:货币体系即将面临的重大变革

当今中国,在现金净投放规模逐年减少、移动支付不断突破想象的同时,由中央银行发行的数字货币也将走入人们的生活。

关于央行发行的数字货币的属性,专家给出了以下几个满足条件:非稀缺性、价值稳定、低成本或零成本、不可伪造或篡改,并能赢得共同的信仰。

对于数字货币背后的技术支撑,英格兰银行主管货币政策的副行长本·布劳德本特曾提及“分布式记账”,即分散化的虚拟清算和资产登记。它可以提供一种全新的资产交易和持有方式,对货币来说亦是如此。周小川在接受媒体采访时表示,会采用一系列的技术手段、机制设计和法律法规来确保数字货币体系的安全,其中包括运用密码算法在内的多种信息技术手段来保障数字货币的不可伪造性。

来源:金融时报